Como Causar Impuesto de Registro

octubre 5, 2015

Que debe contener un avaluó bajo NIIF

octubre 7, 2015

Bogotá DC

100208221:ws

Ref: Radicado 0076'48 del Ci4/03/2015

Cordial saludo señor Rueda

De conformidad con el artículo 20 del Decreto 4048 de 2008 es función de este Despacho absolver las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarías en lo de competencia de esta entidad.

En el escrito de la referencia manifiesta en primer lugar que cargo de la empresa que representa figura una deuda por concepto de Impuesto sobre las ventas primer periodo 2013, la cual, según le han informado, obedece 'a un asunto de inconveniente con el sistema informático electrónico de esta entidad, dado que su empresa no ha cumplido en cada oportunidad. A este respecto, estamos dando traslado a la Dirección de Gestión Organizacional quien tiene a su cargo estos sistemas informáticos, para lo de su competencia.

De otra parte pregunta

¿Cómo debieron pagarse' los anticipos y presentarse la declaración anual del Impuesto sobre "las ventas “respecto del año 2013?

El Estatuto Tributario, en el artículo 600 modificado por el artículo 61 de la Ley 1607 de 2012,establece los periodos gravables para los responsables del impuesto sobre las ventas.

Esta disposición fue reglamentada por el Decreto 1794 de 2013:

d) Para el pago del anticipo de que trata el presente artículo, el responsable deberá utilizar el recibo de pago número 490 prescrito por la U.A.E. Dirección de Impuestos y Aduanas Nacionales, y efectuar el pago en los plazos señalados por el Gobierno Nacional.

(...) ARTÍCULO 26. MONTO MÁXIMO DE LOS ANTICIPOS. Para efectos de lo previsto en el numeral 3 del artículo 60Q del estatuto tributario, el monto Máximo de los pagos cuatrimestral« por concepto de impuesto sobre las ventas, que en todo caso no podrán exceder el valor del impuesto sobre las Ventas generado por las operaciones efectivamente realizadas en el respectivo periodo, será el siguiente:

a) Un primer pago, por el 30% de! total de las NA pagado a 31 de diciembre del año anterior, que se cancelara en el mes de mayo, de conformidad con los plazos establecidos por la UAE-DIAN:

b) Un segundo pago, por el 30% del total de los IVA pagado a 31 de diciembre del año anterior, que se cancelara en el mes de septiembre, de conformidad con los plazos establecidos por la UAE-DIAN:

C) Un último pago, que corresponderá al saldo por impuesto sobre las ventas efectivamente generado en el periodo gravable y que deberá pagarse al tiempo con la presentación de la declaración de IVA;

PARÁGRAFO 10. Cuando el contribuyente no haya realizado operaciones gravadas con el impuesto sobre las ventas, en el cuatrimestre anterior a la fecha de pago del anticipo correspondiente, no deberá pagar el impuesto mediante anticipo a que hacen referencia los literales a y b del presente artículo.

PARÁGRAFO 20. Para los responsables cuyo periodo gravable es anual conforme a lo establecido en el presente artículo, que hubieren pagado el primer anticipo antes de la entrada en vigencia del presente articulo , los valores efectivamente pagados que superen el monto máximo establecido en el presente artículo, podrán ser tomados como un abono al siguiente anticipo saldo a pagar en la declaración del impuesto sobre las ventas periodo. "

Así mismo, mediante el Decreto 187 de febrero 12 de 2013, se adicionó y modificó el Decreto 2634 de 2012 que consagró los plazos para cumplir con la presentación y pago de las declaraciones tributarias. Específicamente frente al caso que nos ocupa precisó:

Declaración anual y pago del impuesto sobre las Ventas.

Los responsables de este impuesta personas jurídicas y naturales cuyos ingresos brutos generados a 31 de diciembre del año gravable 2012, sean inferiores a quince mil (15.000) UVT ($390.735.000), deberán presentar la declaración del impuesto sobre las ventas de manera anual utilizando el formulario prescrito por la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Los responsables aquí mencionados deberán hacer pagos cuatrimestrales sin declaración, a modo de anticipo del impuesto sobre las ventas; los momos de dichos pagos se vincularán y pagarán teniendo en menta el valor del IVA total pagado a 31 de diciembre del año gravable 2012 y dividiendo dicho monto así:

a) Un primer pago equivalente al 30% del mí del IVA pagado a..31 de diciembre del año gravable 2012, que se cancelara en el mes de mayo, de acuerdo en el último digito del NIT del responsable , que conste en el Certificado del Registro Único Tributario (RUT), sin tener en cuenta el dígito de verificación.

Tributario (RUT). sin tener en cuenta el dígito de verificación.

^ Finalmente, de manera cordial le informamos que la Dirección de Impuestos y Aduanas Nacionales, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios ha publicado en su página de Internet www.dian.gov.co http://www.dian.gov.co la base de conceptos en materia tributaria, aduanera y cambiaría expedidos desde el año 2001, a la cual se puede. Ingresar por el icono de "Normatividad" -"tecnica"- dando click en el link "Doctrina" - "Dirección de Gestión Jurídica."

PEDRO PABLO CONTRERAS CAMARGO

Subdirector de Gµtióñ Normativa y Doctrina (E)

Proyectos Inversiones y contratos destinados a utilidad común son exentos de impuestos

Subdirección de Gestión Normativa y Doctrina

Bogotá DC

100208221:ws

Ref: Radicado 0076’48 del Ci4/03/2015

Cordial saludo señor Rueda

De conformidad con el artículo 20 del Decreto 4048 de 2008 es función de este Despacho absolver las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarías en lo de competencia de esta entidad.

En el escrito de la referencia manifiesta en primer lugar que cargo de la empresa que representa figura una deuda por concepto de Impuesto sobre las ventas primer periodo 2013, la cual, según le han informado, obedece ‘a un asunto de inconveniente con el sistema informático electrónico de esta entidad, dado que su empresa no ha cumplido en cada oportunidad. A este respecto, estamos dando traslado a la Dirección de Gestión Organizacional quien tiene a su cargo estos sistemas informáticos, para lo de su competencia.

De otra parte pregunta

¿Cómo debieron pagarse’ los anticipos y presentarse la declaración anual del Impuesto sobre «las ventas “respecto del año 2013?

El Estatuto Tributario, en el artículo 600 modificado por el artículo 61 de la Ley 1607 de 2012,establece los periodos gravables para los responsables del impuesto sobre las ventas.

Esta disposición fue reglamentada por el Decreto 1794 de 2013:

d) Para el pago del anticipo de que trata el presente artículo, el responsable deberá utilizar el recibo de pago número 490 prescrito por la U.A.E. Dirección de Impuestos y Aduanas Nacionales, y efectuar el pago en los plazos señalados por el Gobierno Nacional.

(…)

ARTÍCULO 26. MONTO MÁXIMO DE LOS ANTICIPOS. Para efectos de lo previsto en el numeral 3 del artículo 60Q del estatuto tributario, el monto Máximo de los pagos cuatrimestral« por concepto de impuesto sobre las ventas, que en todo caso no podrán exceder el valor del impuesto sobre las Ventas generado por las operaciones efectivamente realizadas en el respectivo periodo, será el siguiente:

a) Un primer pago, por el 30% de! total de las NA pagado a 31 de diciembre del año anterior, que se cancelara en el mes de mayo, de conformidad con los plazos establecidos por la UAE-DIAN:

b) Un segundo pago, por el 30% del total de los IVA pagado a 31 de diciembre del año anterior, que se cancelara en el mes de septiembre, de conformidad con los plazos establecidos por la UAE-DIAN:

C) Un último pago, que corresponderá al saldo por impuesto sobre las ventas efectivamente generado en el periodo gravable y que deberá pagarse al tiempo con la presentación de la declaración de IVA;

PARÁGRAFO 10. Cuando el contribuyente no haya realizado operaciones gravadas con el impuesto sobre las ventas, en el cuatrimestre anterior a la fecha de pago del anticipo correspondiente, no deberá pagar el impuesto mediante anticipo a que hacen referencia los literales a y b del presente artículo.

PARÁGRAFO 20. Para los responsables cuyo periodo gravable es anual conforme a lo establecido en el presente artículo, que hubieren pagado el primer anticipo antes de la entrada en vigencia del presente articulo , los valores efectivamente pagados que superen el monto máximo establecido en el presente artículo, podrán ser tomados como un abono al siguiente anticipo saldo a pagar en la declaración del impuesto sobre las ventas periodo. «

Así mismo, mediante el Decreto 187 de febrero 12 de 2013, se adicionó y modificó el Decreto 2634 de 2012 que consagró los plazos para cumplir con la presentación y pago de las declaraciones tributarias. Específicamente frente al caso que nos ocupa precisó:

Declaración anual y pago del impuesto sobre las Ventas.

Los responsables de este impuesta personas jurídicas y naturales cuyos ingresos brutos generados a 31 de diciembre del año gravable 2012, sean inferiores a quince mil (15.000) UVT ($390.735.000), deberán presentar la declaración del impuesto sobre las ventas de manera anual utilizando el formulario prescrito por la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Los responsables aquí mencionados deberán hacer pagos cuatrimestrales sin declaración, a modo de anticipo del impuesto sobre las ventas; los momos de dichos pagos se vincularán y pagarán teniendo en menta el valor del IVA total pagado a 31 de diciembre del año gravable 2012 y dividiendo dicho monto así:

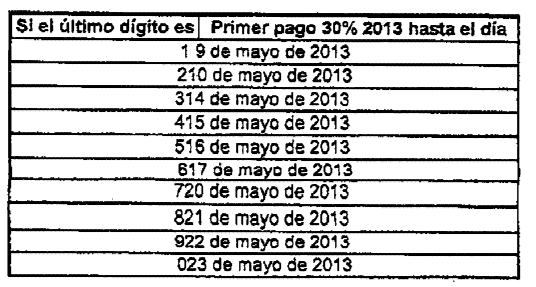

a) Un primer pago equivalente al 30% del mí del IVA pagado a..31 de diciembre del año gravable 2012, que se cancelara en el mes de mayo, de acuerdo en el último digito del NIT del responsable , que conste en el Certificado del Registro Único Tributario (RUT), sin tener en cuenta el dígito de verificación.

fadeIn

http://www.auditoriaygestion.co/wp-content/uploads/2015/10/parte1.png

b) Un segundo pago equivalente al 30°/, del total del IVA pagado a 31 de diciembre del año gravable 2012, que se cancelará en el mes de sep6embre, de acuerdo con el último dígito del NIT del responsable, que conste en el Certificado del Registro Único

Tributario (RUT). sin tener en cuenta el dígito de verificación.

http://www.auditoriaygestion.co/wp-content/uploads/2015/10/parte-2.png

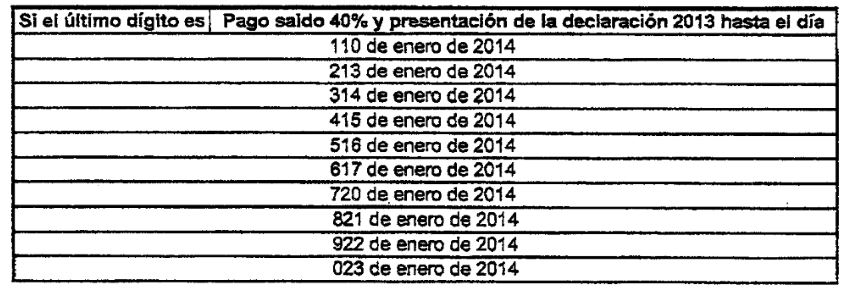

c) Un último pago que corresponderá al saldo por impuesto sobre las ventas del año gravable 2013 efectivamente generado en el periodo gravable y que deberá pagarse al tiempo con la declaración de IVA.

http://www.auditoriaygestion.co/wp-content/uploads/2015/10/parte3.png

PARÁGRAFO TRANSITORIO. -Los responsables obligados a presentar declaración bimestral del impuesto sobre las ventas que no hayan cumplido la obligación de presentar las declaraciones del impuesto sobre las ventas en ceros (0) en los meses en los cuales no realizaron operaciones sometidas al impuesto ni operación que den lugar a impuestos descontarles, ajustes o deducciones en los términos de los artículos 484 y 486 del Estatuto Tributario desde que tengan la obligación, podrán presentar esas declaraciones dentro de los seis (6) meses siguientes a la vigencia de la Ley 1607 de 2012, sin liquidar sanción por extemporaneidad (…)’.

^

Finalmente, de manera cordial le informamos que la Dirección de Impuestos y Aduanas Nacionales, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios ha publicado en su página de Internet www.dian.gov.co http://www.dian.gov.co la base de conceptos en materia tributaria, aduanera y cambiaría expedidos desde el año 2001, a la cual se puede. Ingresar por el icono de «Normatividad» -«tecnica»- dando click en el link «Doctrina» – «Dirección de Gestión Jurídica.»

PEDRO PABLO CONTRERAS CAMARGO

Subdirector de Gµtióñ Normativa y Doctrina (E)

{kind=link}