Cambios en el Marco Normativo para Práctica Profesional Auditoría Interna IPPF

agosto 19, 2015

Vía Libre Corte Constitucional a Impuesto de Normalización Tributaria

septiembre 4, 2015

Consejo Técnico de la Contaduría Pública

Bogotá D. C.

Señora LUISA FERNANDA Ríos CADAVID REFERENCIA:

Fecha de Radicado 04 de mayo de 2015

Entidad de Origen Consejo Técnico de la Contaduría Pública

Nº de Radicación CTCP 2015-540- CONSULTA

Tema

Sociedades obligadas a tener Revisoria Fiscal

El Consejo Técnico de la Contaduría Pública en su carácter de organismo gubernamental de normalización técnica de normas contables, de información financiera y de aseguramiento de la información, de acuerdo con lo dispuesto en el parágrafo 2 del artículo 3 del decreto 2784 de 2012, parágrafo 3 del artículo 3 del decreto 2706 de 2012 y el parágrafo 2 del artículo 3 del decreto 3022 de 2013 resolverá las inquietudes que se formulen en la aplicación de los marcos técnicos normativos de información financiera, de auditoria y aseguramiento de la información. En desarrollo de esta facultad procede a responder una consulta.

CONSULTA (TEXTUAL)

"(...) quiero saber si las Federaciones, sindicatos de segundo grado están obligados a tener revisor fiscal y cuál es la normatividad que los rige? Es una federación gremial".

CONSIDERACIONES Y RESPUESTA

Dentro del carácter ya indicado, las respuestas del CTCP son de naturaleza general y abstracta, dado que su misión no consiste en resolver problemas específicos que correspondan a un caso particular, según lo dispuesto en el articulo 33 de la Ley 43 de 1990, el cual dispone que es función del Consejo Técnico de la Contaduría Publica pronunciarse sobre la legislación relativa a la aplicación de los principios de contabilidad y el ejercicio de la profesión.

Con base en la información suministrada por la peticionaria, se procede a dar respuesta a su solicitud en los siguientes términos:

Debido a que la peticionaria no estableció a que grupo pertenece la Sociedad objeto de la consulta, no podemos dar respuesta a la misma; sin embargo, las normas vigentes contienen lo siguiente respecto a éste tema:

El decreto 410 de 1971 {Código de Comercio) establece en su capitulo y|||, articulo 203, las sociedades que están obligadas a tener Revisor Fiscal, así:

"M. 203. _ Sociedades obligadas a tener Revisor Fiscal. Deberán tener revisoria fiscal: lo) Las sociedades por acciones,' 20) Las sucursales de compañías extranjeras, y

30) Las sociedades en las que, por ley o por los estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del veinte por ciento del capital. "

Así mismo, la ley 43 de 1990, en su artículo 13, numerd 2, literal b), determina la necesidad de ser contador público para:

"b) Para certificar y dictaminar sobre balances generales y otros estados financieros de personas jurídicas o entidades de creación legal, cuyos ingresos brutos durante el año inmediatamente anterior y/o cuyos activos brutos el 31 de diciembre de ese año sea o excedan al equivalente de 5.000 salarios mínimos. Así mismo para dictaminar sobre balances generales y otros estados financieros de personas naturales, jurídicas, de hecho o entidades de creación legal, solicitante de financiamiento superiores al equivalente de 3.000 salarios mínimos ante entidades crediticias de cualquier naturaleza y durante la vigencia de la obligación".

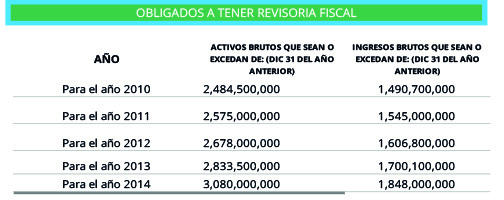

De acuerdo con lo anterior, los valores de activos brutos y/o ingresos brutos que deben tenerse en cuenta para la determinación de la obligación a nombrar el revisor fiscal, en las sociedades comerciales es el siguiente:

En los términos anteriores se absuelve la consulta, indicando que para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este escrito son los previstos por e! articulo 28 Ley 1755 de 2015, los conceptos emitidos por las autoridades como respuestas a peticiones realizadas en ejercicio del derecho a formular consultas no serán de obligatorio cumplimiento o ejecución.

Cordialmente

GABRIEL SUAREZ CORTEZ Consejero del Consejo Técnico de la Contaduría Pública

Registro contable compañia en liquidación

Consejo Técnico de la Contaduría Pública

Bogotá D. C.

Señora

LUISA FERNANDA Ríos CADAVID

REFERENCIA:

Fecha de Radicado 04 de mayo de 2015

Entidad de Origen Consejo Técnico de la Contaduría Pública

Nº de Radicación CTCP 2015-540- CONSULTA

Tema

Sociedades obligadas a tener Revisoria Fiscal

El Consejo Técnico de la Contaduría Pública en su carácter de organismo gubernamental de normalización técnica de normas contables, de información financiera y de aseguramiento de la información, de acuerdo con lo dispuesto en el parágrafo 2 del artículo 3 del decreto 2784 de 2012, parágrafo 3 del artículo 3 del decreto 2706 de 2012 y el parágrafo 2 del artículo 3 del decreto 3022 de 2013 resolverá las inquietudes que se formulen en la aplicación de los marcos técnicos normativos de información financiera, de auditoria y aseguramiento de la información. En desarrollo de esta facultad procede a responder una consulta.

CONSULTA (TEXTUAL)

«(…) quiero saber si las Federaciones, sindicatos de segundo grado están obligados a tener revisor fiscal y cuál es la normatividad que los rige? Es una federación gremial».

CONSIDERACIONES Y RESPUESTA

Dentro del carácter ya indicado, las respuestas del CTCP son de naturaleza general y abstracta, dado que su misión no consiste en resolver problemas específicos que correspondan a un caso particular, según lo dispuesto en el articulo 33 de la Ley 43 de 1990, el cual dispone que es función del Consejo Técnico de la Contaduría Publica pronunciarse sobre la legislación relativa a la aplicación de los principios de contabilidad y el ejercicio de la profesión.

Con base en la información suministrada por la peticionaria, se procede a dar respuesta a su solicitud en los siguientes términos:

Debido a que la peticionaria no estableció a que grupo pertenece la Sociedad objeto de la consulta, no podemos dar respuesta a la misma; sin embargo, las normas vigentes contienen lo siguiente respecto a éste tema:

El decreto 410 de 1971 {Código de Comercio) establece en su capitulo y|||, articulo 203, las sociedades que están obligadas a tener Revisor Fiscal, así:

«M. 203. _ Sociedades obligadas a tener Revisor Fiscal. Deberán tener revisoria fiscal: lo) Las sociedades por acciones,’

20) Las sucursales de compañías extranjeras, y

30) Las sociedades en las que, por ley o por los estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del veinte por ciento del capital. «

Así mismo, la ley 43 de 1990, en su artículo 13, numerd 2, literal b), determina la necesidad de ser contador público para:

«b) Para certificar y dictaminar sobre balances generales y otros estados financieros de personas jurídicas o entidades de creación legal, cuyos ingresos brutos durante el año inmediatamente anterior y/o cuyos activos brutos el 31 de diciembre de ese año sea o excedan al equivalente de 5.000 salarios mínimos. Así mismo para dictaminar sobre balances generales y otros estados financieros de personas naturales, jurídicas, de hecho o entidades de creación legal, solicitante de financiamiento superiores al equivalente de 3.000 salarios mínimos ante entidades crediticias de cualquier naturaleza y durante la vigencia de la obligación».

De acuerdo con lo anterior, los valores de activos brutos y/o ingresos brutos que deben tenerse en cuenta para la determinación de la obligación a nombrar el revisor fiscal, en las sociedades comerciales es el siguiente:

http://www.auditoriaygestion.co/wp-content/uploads/2015/08/final.jpg

Dado lo anterior, invitamos a la consultante a revisar los montos correspondientes a activos e ingresos brutos del año inmediatamente anterior, con el fin de constatar si dicha Sociedad cumple los lineamientos antes citados y de esta forma está obligada a tener revisor fiscal. Así mismo, le recomendamos revisar los estatutos de la entidad donde puede estar establecido el tener dicha figura para ja Organización.

En los términos anteriores se absuelve la consulta, indicando que para hacerlo, este organismo se ciñó a la información presentada por el consultante y los efectos de este escrito son los previstos por e! articulo 28 Ley 1755 de 2015, los conceptos emitidos por las autoridades como respuestas a peticiones realizadas en ejercicio del derecho a formular consultas no serán de obligatorio cumplimiento o ejecución.

Cordialmente

GABRIEL SUAREZ CORTEZ

Consejero del Consejo Técnico de la Contaduría Pública

{kind=link}