Tarifa especial para dividendos o participaciones recibidas por personas naturales residentes

enero 10, 2020

Modificación Normas para el Reconocimiento, Medición, Revelación y Presentación de los Hechos Económicos del Marco Normativo para Entidades de Gobierno

enero 16, 2020

ARTÍCULO 133º. Adiciónese el parágrafo 5° al artículo 204 de la Ley 100 de 1993, el cual quedará así:

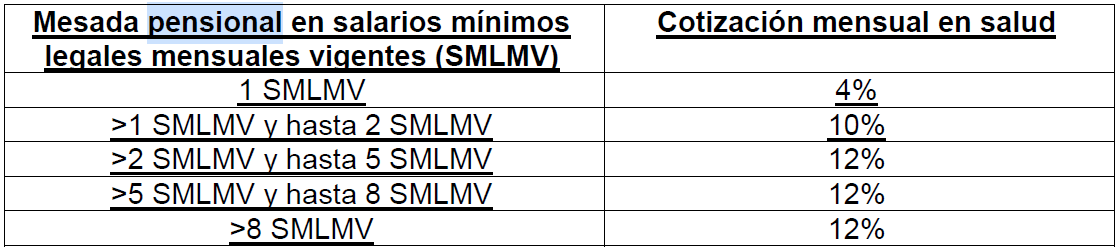

PARÁGRAFO 5. La cotización mensual en salud al régimen contributivo a cargo de los pensionados para los años 2020 y 2021 se determinará mediante la siguiente tabla:

A partir del año 2022, se aplicará la siguiente tabla:

Subdirecdón de Gestión Normativa y Doctrina

Bogotá, D.C. � 3 ABR. Z0Í9

100208221- Reí; Radicado 1000léü39 del 11/03/2019, 100016040 del 11/03/2019, 100016041 dei

11/03/2019 y 100016042 del 11/03/2019

Tema Retención en la fuente

Descriptores DECLARACIONES DE RETENCIÓN EN lA FUENTE

INEFICACES.

Fuentes formales Estatuto Tributario Art. 580-1.

Cordial saludo:

De conformidad con el artículo 20 del Decreto 404S de 2008, modificado por el artículo 10 del

Decreto 1321 de 2011, es función de esta Subdirecdón absolver las consultas escritas que se

formulen sobre interpretación y aplicación de las normas nacionales en materia tribuíaria,

aduanera o de comercio exterior, en lo de competencia de la UAE-DIAN.

https://www.auditoriaygestion.co/inicio/servicios/outsourcing/

servicios de outsourcing contable

empresas de outsourcing contable

outsourcing administrativo y financiero

empresas de auditoria

firmas de auditoria

En atención al escrito en referencia, por medio del cual se plantea una inquietud acerca de la

aplicación del artículo 580- del Estatuto Tributario (ET) «ineficacia de las declaraciones de

retención en la fuente presentadas sin pago total», la cual expone de la siguiente manera:

«(- – -) [¿] Sí un agente de retención no realizo el pago en la presentación de la declaración, después

debe volver a presentar la declaración para realizar el pago a pesar de que se realice dentro de los

dos meses siguientes contados a partir de a fecha de vencimiento del plazo para declarar para que

no sea ineficaz?».

Previo a contestar la petición, es necesario advertir que, de acuerdo a las competencias

funcionales de este despacho, los pronunciamientos emitidos en respuesta a las peticiones

allegadas se resuelven con base en criterios legales de interpretación de normas jurídicas,

consagrados en el código civil; respuestas que son una adecuación en abstracto de las normas

vigentes a situaciones concreías.

Para comenzar, se informa que el artículo 580-1 del ET., entre otros aspectos, expresa:

ARTÍCULO 580-1. INEFICACIA DE LAS DECLARACIONES DE RETENCIÓN EN LA

FUENTE PRESENTADAS SIN PAGO TOTAL.

Las declaraciones de retención en la fuente presentadas sin pago total no producirán efecto legal

alguno, sin necesidad de acto administrativo que asi lo declare.

Lo señaladú en el inciso anterior no se aplicará cuando la declaración de retención en ta fuente se

presente sin pago por parte de un agente retenedor que sea titular de un saldo a favor igual o

superior a dos veces el valor de la retención a cargo, susceptible de compensar con el saldo a

pagar de la respectiva declaración de retención en la fuente. Para tal efecto ei saldo a favor debe

haberse generado antes de la presentación de la declaración de retención en la fuente por un

valor igual o superior al saldo a pagar determinado en dicha declaración.

El agente retenedor deberá solicitar a la Dirección de Impuestos y Aduanas Nacionales la

compensación del saldo a favor con el saldo a pagar determinado en la declaración de retención,

dentro de los seis meses (6) siguientes a la presentación de la respectiva declaración de

retención en la fuente.

Cuando el agente retenedor no solicite la compensación del saldo a favor oportunamente o

cuando la solicitud sea rechazada la declaración de retención en la fuente presentada sin pago no

producirá efecto legal alguno, sin necesidad de acto administrativo que así lo declare.

La declaración de retención en la fuente que se haya presentado sin pago total antes del

vencimiento del plazo para declarar, producirá efectos legales, siempre y cuando el pago

total de la retención se efectúe o se haya efectuado a más tardar dentro de los dos (2)

meses siguientes contados a partir de la fecha del vencimiento del plazo para declarar. Lo

anterior sin perjuicio de la liquidación de ios intereses moratoríos a que haya lugar. En todo caso,

mientras el contribuyente no presente nuevamente la declaración de retención en la fuente con el

pago respectivo, la declaración iniciaimente presentada se entiende como documento que

reconoce una obligación clara, expresa y exigibte que podrá ser utilizado por la Administración

Tríbutaria en los procesos de cobro coactivo, aun cuando en el sistema la declaración tenga una

marca de Ineficaz para ei agente retenedor bajo ios presupuestos establecidos en este articulo

(…)» (Negritas y cursiva fuera de texto).

De la norma trascrita se evidencia como lo ha explicado este despacho en pronunciamientos

previos (Oficios Nos. 15829 de 2018 y 001399 de 2019) que la eficacia de la declaración de

retención en la fuente, parte del supuesto de que el contribuyente declare oportunamente, y

además efectúe o haya efectuado el pago total de la retención, con los intereses

correspondientes, dentro de los dos meses siguientes al vencimiento para declarar.

Así las cosas, para que la declaración sea eficaz la presentación de la misma se hace

oportunamente con un pago parcial y posteriormente dentro de los dos (2) meses siguientes al

vencimiento de! plazo para declarar, debe el contribuyente pagar la totalidad de la misma,

mediante recibo oficial de pago (formulario 490) dentro del cual deberá liquidar los intereses

moratorios a que haya lugar.

De manera que respecto de esta declaración que ha sido válidamente presentada y pagada en

su totalidad no podrá predicarse ineficacia o incumplimiento que dé lugar a la imputación del

tipo penal previsto en el artículo 402 del Código Pena!.

Por el contrario, si la declaración es presentada de manera extemporánea y sin el pago total o

si presentada oportunamente el pago se realiza pasados los dos meses señalados, no

producirá efectos legales en materia tributaria para el agente retenedor bajo los presupuestos

es.tablecidos en el mencionado artículo.

En los anteriores términos se resuelve su consulta y cordialmente le informamos que tanto la

normatividad en materia tributaria, aduanera y cambiaria, como los conceptos emitidos por la

Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestra

base de datos jurídica ingresando a la página electrónica de la DIAN: http://www.dian.gov.co

siguiendo los iconos «Normatividad» – «Técnica» y seleccionando los vínculos «Doctrina» y

«Dirección de Gestión Jurídica».

Atentamente,

LORENZO CASTILLO BARVO

Subdirector de Gestión Normativa y Doctrina (E)

Dirección de Gestión Jurídica

UAE-Dirección de Impuestos y Aduanas Nacionales

Cra. 8 No. 6c-38. Piso 4. Edificio San Agustín.

Bogotá D.C.